Chaque année lorsque vous confiez vos enfants à une assistante Maternelle, vous devez définir le crédit d'impôts pour frais de garde auquel vous avez droit:

En 2024 le montant est plafonné à 3 500€ dans la limite de 50% soit 1 750€ crédit d'impôt par enfant.

En garde alternée par parent, 1750€ dans la limite de 50% soit 875€ de crédit d'impôt toujours par enfant.

BON A SAVOIR:

https://www.caf.fr/allocataires/aides-et-demarches/droits-et-prestations/vie-personnelle/le-complement-de-libre-choix-du-mode-de-garde-cmg

FORMULAIRE 2024 VIERGE DECLARATION 2023

https://www.impots.gouv.fr/sites/default/files/formulaires/2042/2024/2042_4825.pdf

FORMULAIRE 2024 CREDITS D'IMPÔT POUR 2023:

https://www.impots.gouv.fr/sites/default/files/formulaires/2042/2024/2042_4755.pdf

Comment ça marche ?

Vous munir de vo(tre)s : Déclaration d'impôts; Fiches de présence; relevés bancaires; Synthèse papier crédit d'impôts pour frais de garde.

C'EST PARTI!

Vous commencez par vos fiches de présences.

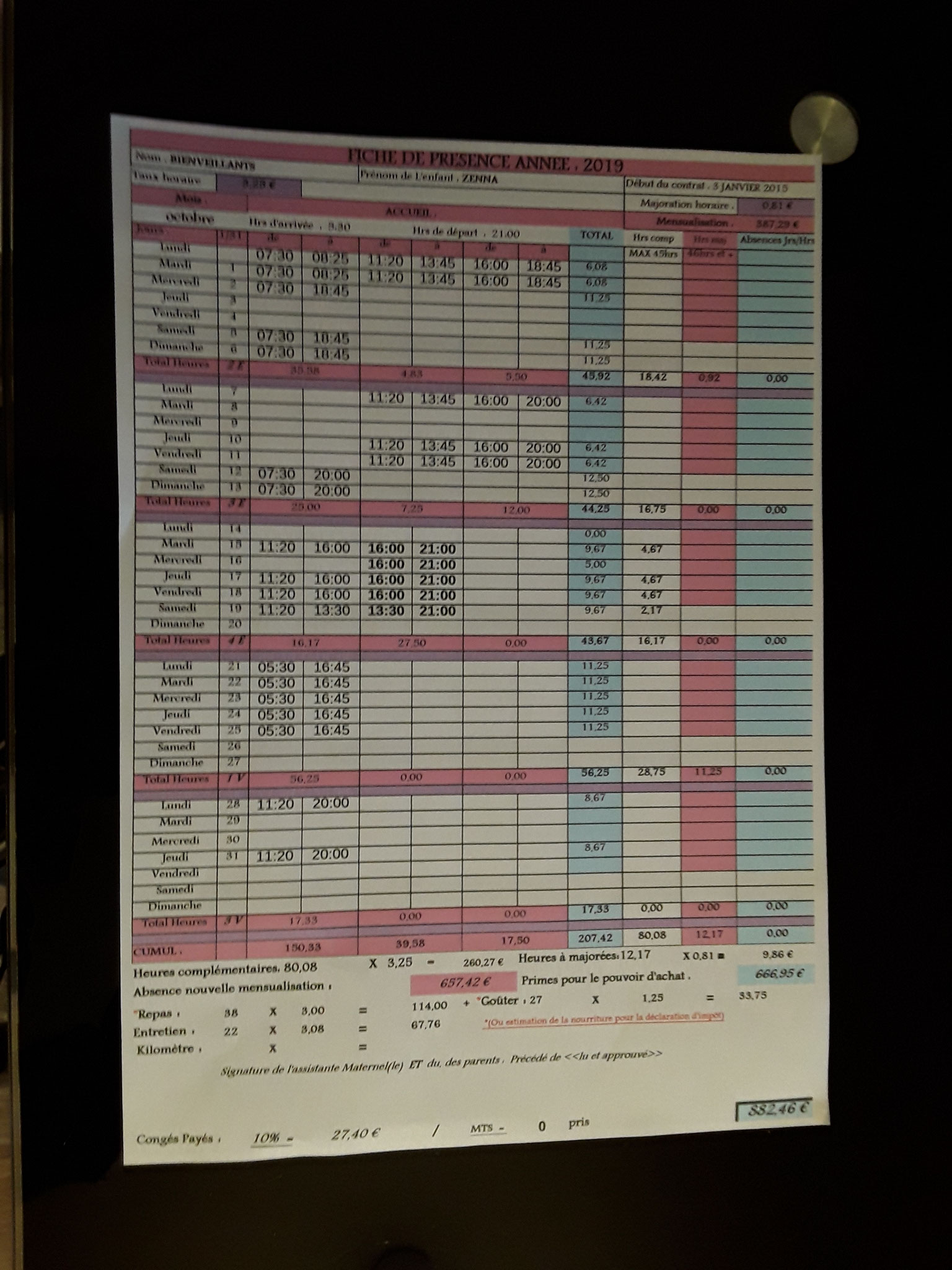

A) Fiche de présence :

Vous reportez dans le tableau Synthèse papier (crédit d'impôts pour frais de garde) chaque mois dans les bonnes colonnes les montants suivant:

1) Le salaire net déclaré (666.95€ dans notre exemple),

2) L'indemnité d'entretien sur la base conventionnelle de 2.65€, (soit 2.65 X 22 jours d'accueil = 58.30€ dans notre exemple),

3) Les congés payés, 10% ou régules (27.40€ dans notre exemple).

LE TRUC !

Afin de garder l'esprit serein, remplissez le tableau Synthèse chaque fin de mois après avoir validé la fiche de présence.

Préférez également celle-ci car elle reste plus détaillée que le bulletin de salaire qui ne différencie pas les congés payés de la Mensualisation due. Vous devrez également recalculer l'indemnité d'entretien conventionnelle de 2.65€ en fonction des jours de présence de votre enfant chez votre employé.

B) Relevé bancaire:

4) Vous reportez le montant de la prestation d'accueil du jeune enfant PAJE(CGM), que vous avez perçu (234.41€ dans notre exemple).

JE CONTINUE DE REMPLIR LE TABLEAU:

C) Vous additionnez:

5) l'entretien avec le salaire et les CP (58.30 + 666.95 + 27.40 = 752.65€ dans notre exemple).

Auxquels Vous déduisez:

6) l'aide PAJE (CGM 752.65 - 234.41 = 518.24€ dans notre exemple).

Vous inscrivez la différence:

7) sommes à déclarer pour chaque mois travaillés soit 518.24€.

JE TERMINE DE REMPLIR LE TABLEAU:

Une fois le tableau rempli en fonction de votre situation

D) vous cumulez les résultats de la dernière colonne:

8) A DÉCLARER ( 2 676.66€ dans notre exemple).

JE REPORTE CE MONTANT:

E) Vous reportez ce montant sur la page 4 de votre déclaration d'impôts.

9) Case: 7 GA - 7 GB - 7 GC - 7 GE - 7 GF - 7 GG en fonction de votre situation(2 677€ arrondie dans notre exemple dans la case 7GA)*.

<<Pour information le Trésor Public se charge de déterminer le montant de votre crédit d'impôts, sur la base de 50% du montant total que vous déclarez plafonné à 3 500€ dans la limite de 1750€ de crédit d'impôt pour 2024>>.

*Toutefois n'oubliez pas d'ajouter le formulaire 2024 pour votre crédit d'impôt: N°4755.pdf.

Article 200 quater B

Les contribuables domiciliés en France au sens de l'article 4 B peuvent bénéficier d'un crédit d'impôt égal à 50 % des dépenses effectivement supportées pour la garde des enfants âgés de moins de six ans qu'ils ont à leur charge. Ces dépenses sont retenues dans la limite d'un plafond fixé à 3 500 €(en 2024) par enfant à charge et à la moitié de ce montant lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents. Ce crédit d'impôt vient en réduction de l'impôt sur le revenu dû au titre de l'année au cours de laquelle les dépenses sont effectivement supportées, après imputation des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis, des crédits d'impôt et des prélèvements ou retenues non libératoires. Si le crédit d'impôt excède l'impôt dû, l'excédent est restitué.

Les dépenses définies au premier alinéa s'entendent des sommes versées à un assistant maternel agréé en application des articles L. 421-3 et suivants du code de l'action sociale et des familles ou à un établissement de garde répondant aux conditions prévues à l'article L. 2324-1 du code de la santé publique ou à des personnes ou établissements établis dans un autre Etat membre de la Communauté européenne qui satisfont à des réglementations équivalentes.

Voilà! c'est fini! Bravo! Vous êtes arrivé au bout.

Écrire commentaire