Tous les ans c'est la même histoire, il faut calculer l’abattement fiscal auquel vous avez droit par enfant même si fratrie:

FORMULAIRE VIERGE DE DECLARATION SUR 2023 EN 2024

https://www.impots.gouv.fr/formulaire/2042/declaration-des-revenus

Fiches techniques de 2024 pour l'année 2023 :

Comment ça marche, exemple réalisé sur l'année 2018:

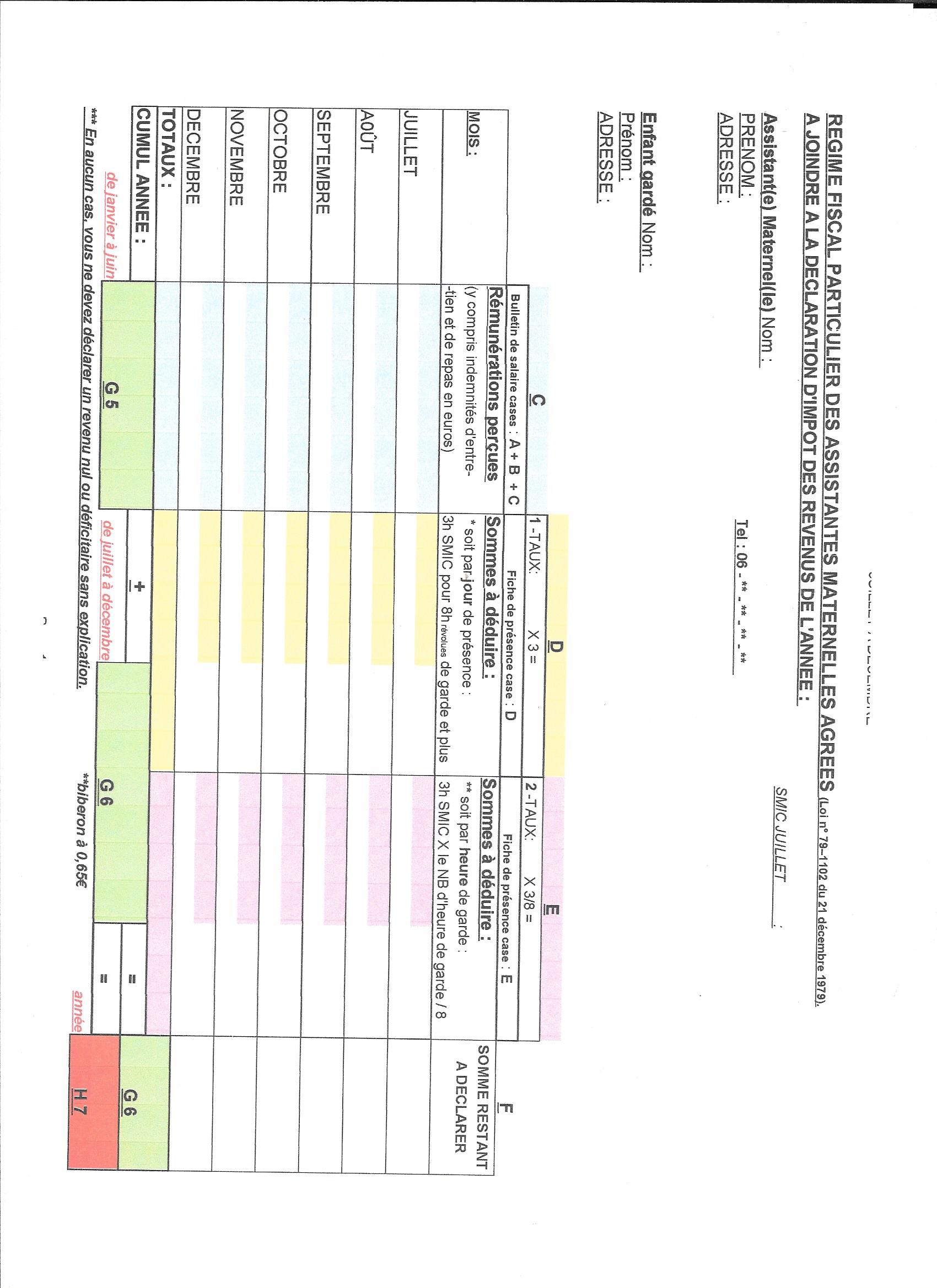

Vous munir de vo(tre)s : Déclaration d'impôt; Bulletins de salaire; Fiches de présence; Tableaux d'abattement fiscaux papier ; Synthèse papier à déclarer après abattement par famille.

C'EST PARTI!

Vous commencez par vos bulletins de salaires.

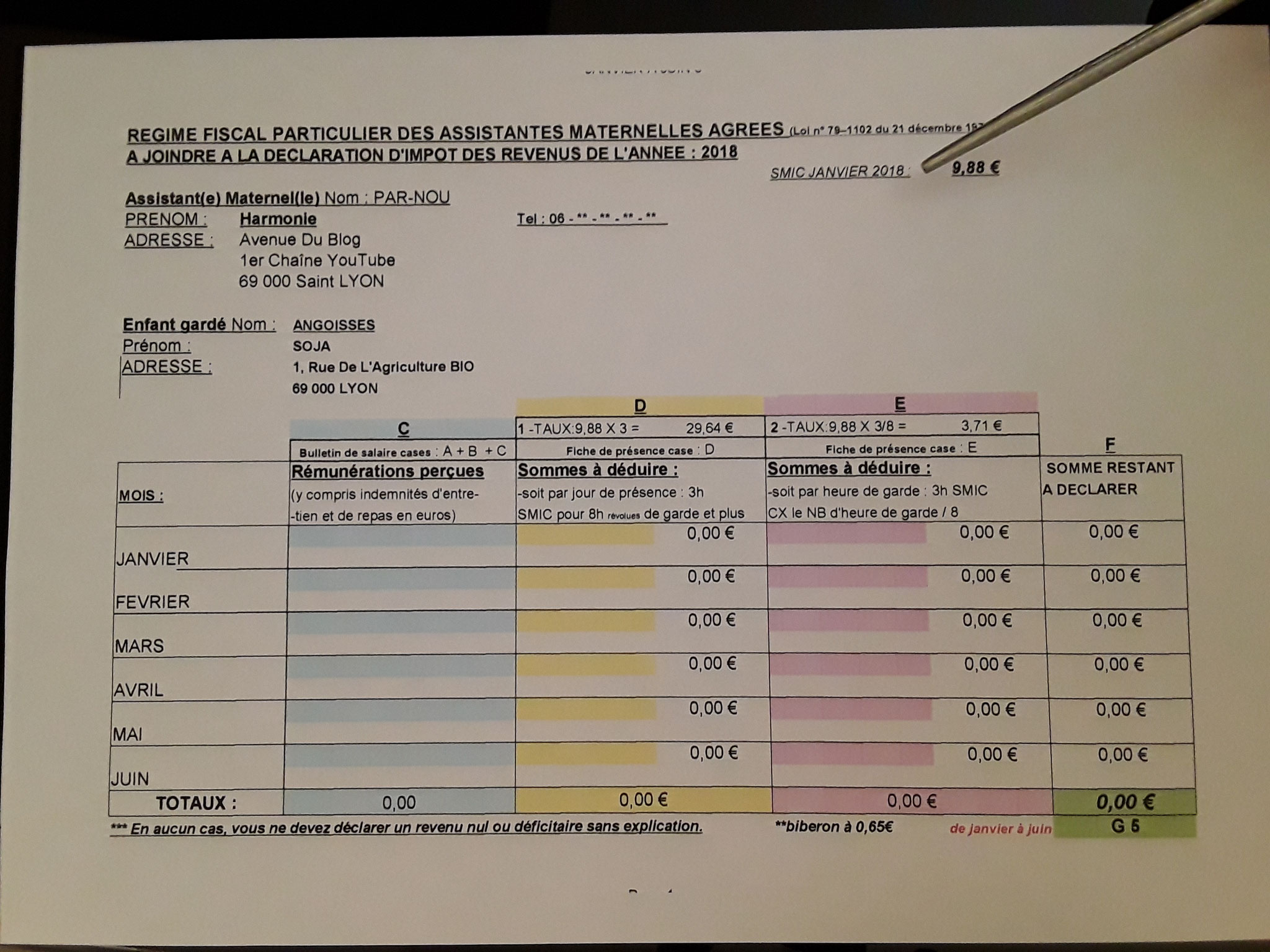

Calcul A : Vous additionnez:

1 le salaire net imposable (368,41€ dans notre exemple) ,

2 l’indemnité d'entretien <<qui reste obligatoire sur la base d'un minimum garanti>> (53€ dans notre exemple),

3 l'indemnité de nourriture <<qui est à négocier avec l'employeur(56€ dans notre exemple).

Si celui-ci fournit le repas ou le biberon, là aussi vous devez estimer le montant de l'alimentation apportée>>(à titre d'exemple le biberon est estimé à +/-0,65cts€).

soit à reporter dans le tableau d'abattement fiscal papier 477,41€

LE TRUC !

B Vous avez peur de vous tromper de ligne pour le salaire!

Pas de panique c'est l'addition de la ligne:

1 CSG + RDS dans cette exemple 13,21€

avec la ligne

2 salaire net de 355.20€ et vous obtenez la ligne

3 salaire net imposable de 368.41€

C'est donc bien cette dernière qui est concernée.

4 pensez à ajouter la nourriture et l'entretien ce qui vous fait bien 477.41€

Je poursuis en remplissant mes tableaux d'abattements fiscaux.

<<à remplir par enfant et part famille>>.

Ces tableaux vont de : janvier à juin (qui correspond à la première période de revalorisation du SMIC soit 9,88€ heure brut pour cette année 2018 qui s'opère en janvier) et de juillet à décembre (lors d'une éventuelle deuxième augmentation des salaires minimums de croissance qui a lieu en juillet).

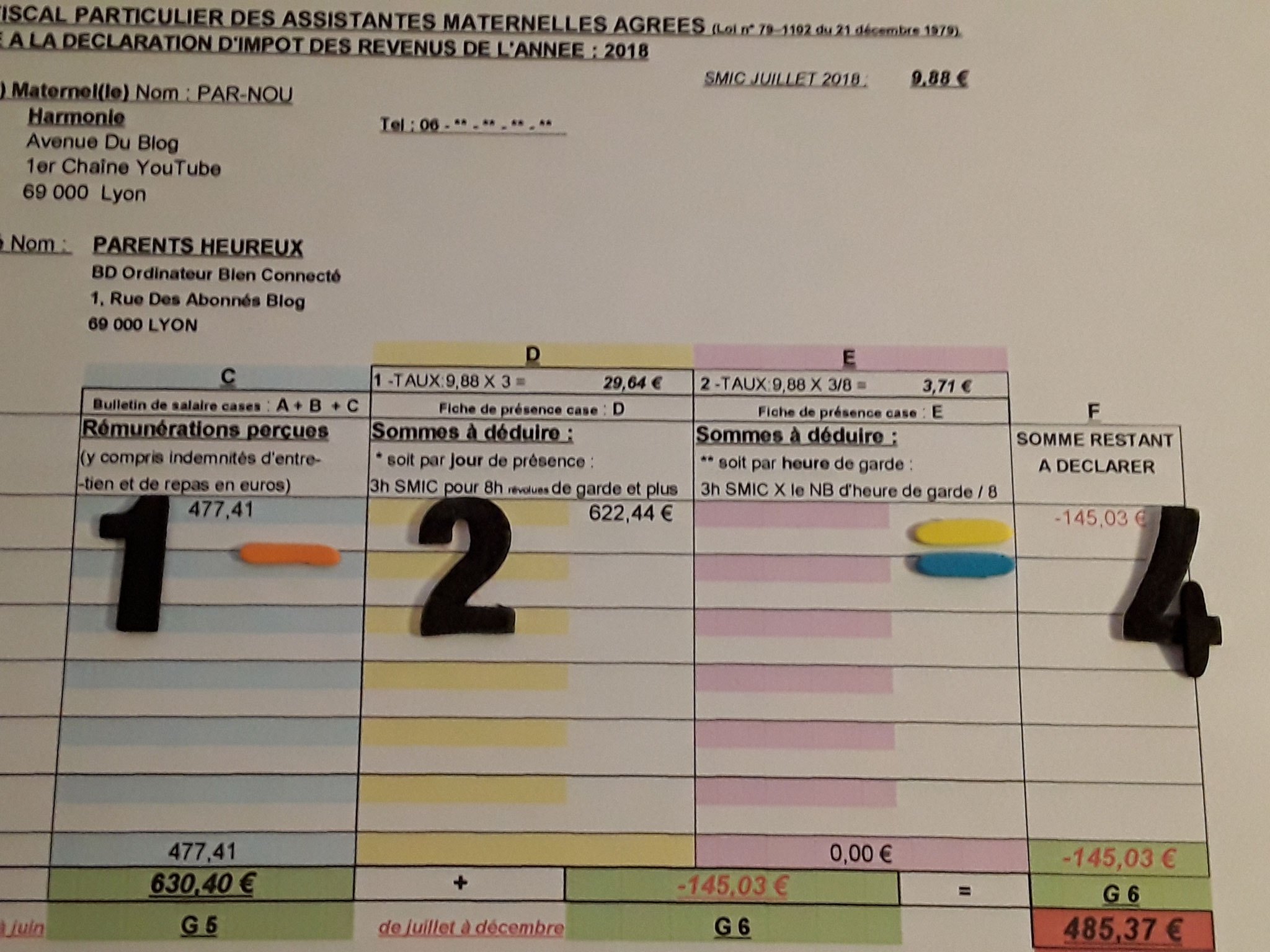

Calcul C : Dans la colonne C 1 (bleue)- vous inscrivez le résultat de votre addition A (mois par mois).

Je continue en fonction de ma situation heures ou jours travaillé(e)s

SITUATION 1 - JOUR(S)

<< pour le mois de juillet dans cet exemple!>>

Calcul D : Dans la colonne D 1 (jaune) vous indiquez le(s) jour(s) travaillé(s) si 8 heures de travail révolues et plus par journée effectuée.

Puis vous faites le calcul du régime fiscal du particulier employeur : vo(tre)s 21 jour(s) X 9,88 SMIC heure X 3 heures = 622,44 Inscrivez le résultat dans la deuxième partie de cette colonne D 2.

Vous pouvez également directement multipliez 3 SMIC heure soit 29,64€ à vos jours travaillés. Vous obtenez le même montant 622.44€.

*La défiscalisation accordée par le fisc reste limitée à 8 heures révolues d'accueil maximum (continues ou pas) par journée effectuée.

Je continue en fonction de ma situation heure(s) ou et jour(s) travaillé(e)s

SITUATION 2 - HEURE(S)

<<pour le mois de septembre dans cet exemple!>>

Calcul E : Dans la colonne E 1(rose) vous indiquez les heures travaillées si vous avez effectué maximum 8 heures d'accueil révolues dans la journée;

Puis vous faite le calcul : vo(tre)s 168 heure(s) X 9,88 SMIC X 3 heures / 8 = 622,44 inscrivez le résultat dans la deuxième partie de cette colonne E 2.

Vous pouvez également directement multiplier 3 SMIC heure que vous divisez par 8 heures soit 3,705€ à vos heures travaillées. Vous obtenez le même montant 622,44€.

Pour information dans les tableaux vous retrouvez marqué 3,71€. Le montant a été arrondi comptablement.

C'est donc bien 3,705€ que vous retiendrez pour effectuer vos calculs.

*La défiscalisation accordée par le fisc reste limitée à 8 heures révolues d'accueil maximum (continues ou pas) par journée effectuée

Attention il y a une limite dans l'avantage fiscal permis.

*La défiscalisation accordée par le trésor publique reste limitée au maximum à 8 heures révolues d'accueil (continues ou pas) par journée effectuée.

En clair si vous travaillez 10 heures révolues ou plus vous ne pouvez défiscaliser que sur 8 heures échues au maximum.

LE TRUC !

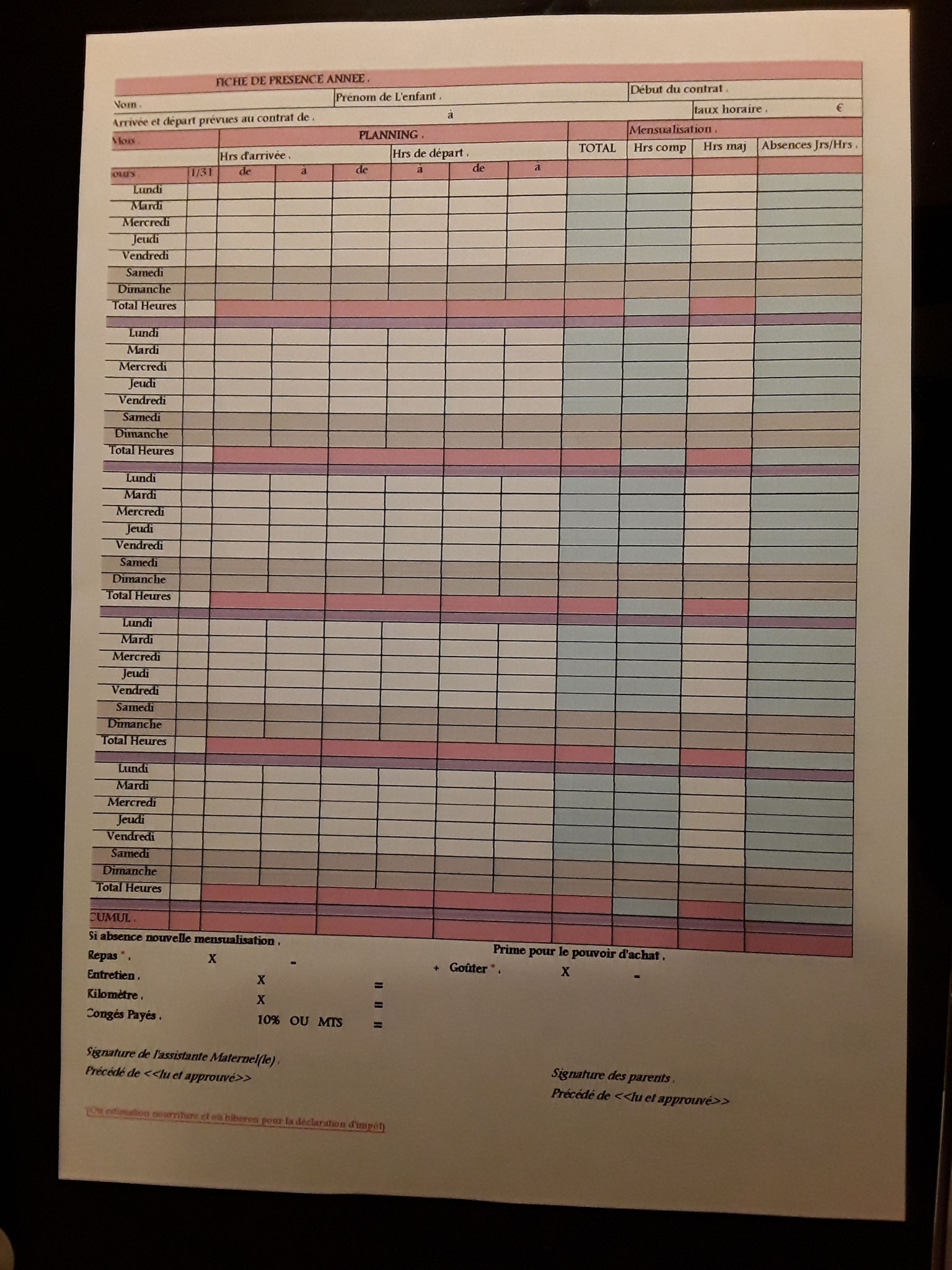

Aidez vous des fiches de présence remplies chaque mois par enfant et donc par famille

<<la matrice est à télécharger gratuitement en bas de page>>.

L’intérêt de ces fiches c'est quelles sont la mémoire de vos mois passés. Il y a très peu de personnes qui ont la capacité de se souvenir de ce qu'ils ont fait plusieurs mois en arrière.

Je rempli la colonne F de ces tableaux il y a trois options de calculs.

Calcul F : Dans cette dernière colonne F4 (blanche) vous soustrayez mois par mois le montant de la colonne C1 (bleue) au résultat de colonne D2 (jaune jour) ou/et E3 (rose heure) en fonction de votre situation.

Attention vous pouvez être amené à déclarer des jours et des heures durant un même mois ou année.

Exemples :

a) F4 : C1 bleu - D2 jaune = F4 blanche, ou!

b) F4 : C1 bleu - E3 rose = F4 blanche, ou!

Soit F4 : 477,41 - 622,44 = - 145,03€

c) F4 : C1 bleu - D2 jaune - E3 rose = F4 blanche

Soit F4 : 477,41 - 326,04 - 296,40 = - 145,03€

LE TRUC !

Remplissez ces premiers tableaux avec les centimes d'euros, ils ont leurs importances!

C'est seulement à la fin que vous arrondirez le nouveau montant qui restera à déclarer.

Je termine de remplir ces tableaux!

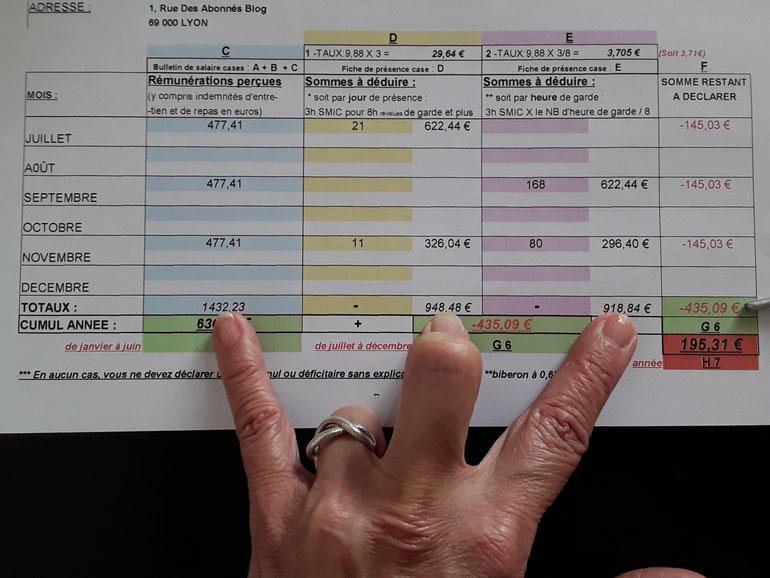

Calcul G : Une fois tous vos calculs, additions et soustractions, effectués, vous devez faire les totaux de la colonne F4 blanche dans la case G5 et ou G6 verte.

1) montant de janvier à juin G5

2) montant de juillet à décembre G6

Calcul H : Cumul année.

1) montant de janvier à juin G5 +

2) montant de juillet à décembre G6 =

3) Inscrire le résultat des mois travaillés durant l'année dans la case H7 rouge.

<<tableau par enfant>>.

Ce montant est à reporter dans le tableau de synthèse global restant à déclarer voir dessous.

<< cumul par famille (si fratrie)>>.

LE TRUC!

Vous craignez de vous être trompés dans tous ces chiffres << Pas de panique!>>

Faites vos totaux colonne par colonne et soustrayez vos chiffres obtenus, vous devez obtenir le même résultat que le total de la colonne F 4 dans la case G5 ou G6 vertes.

Soit : la colonne C - (La colonne D jour(s) ou/et - La colonne E heure(s)) = G 5 verte dans le tableau de janvier à juin et G 6 verte pour le tableau de juillet à décembre.

soit : 1432,23 - 948,48 - 918,84 = -435,09€

<<tableau par enfant puis cumul par famille (si fratrie)>>.

Yes !!! Le tableau de synthèse

Reportez le montant obtenu dans le tableau de synthèse<<global restant à déclarer>> Par famille.

Si vous avez plusieurs contrats pour une même famille c'est seulement les montants cumulés par enfant de la fratrie que vous devez déclaré H7 rouge.

Il ne vous reste plus qu'à additionner les montants de chaque employeur afin d'obtenir votre global du particulier employeur restant à déclarer.

<<qui sera ajouté à vos éventuels autres montants d'activités professionnel>>.

LE TRUC!

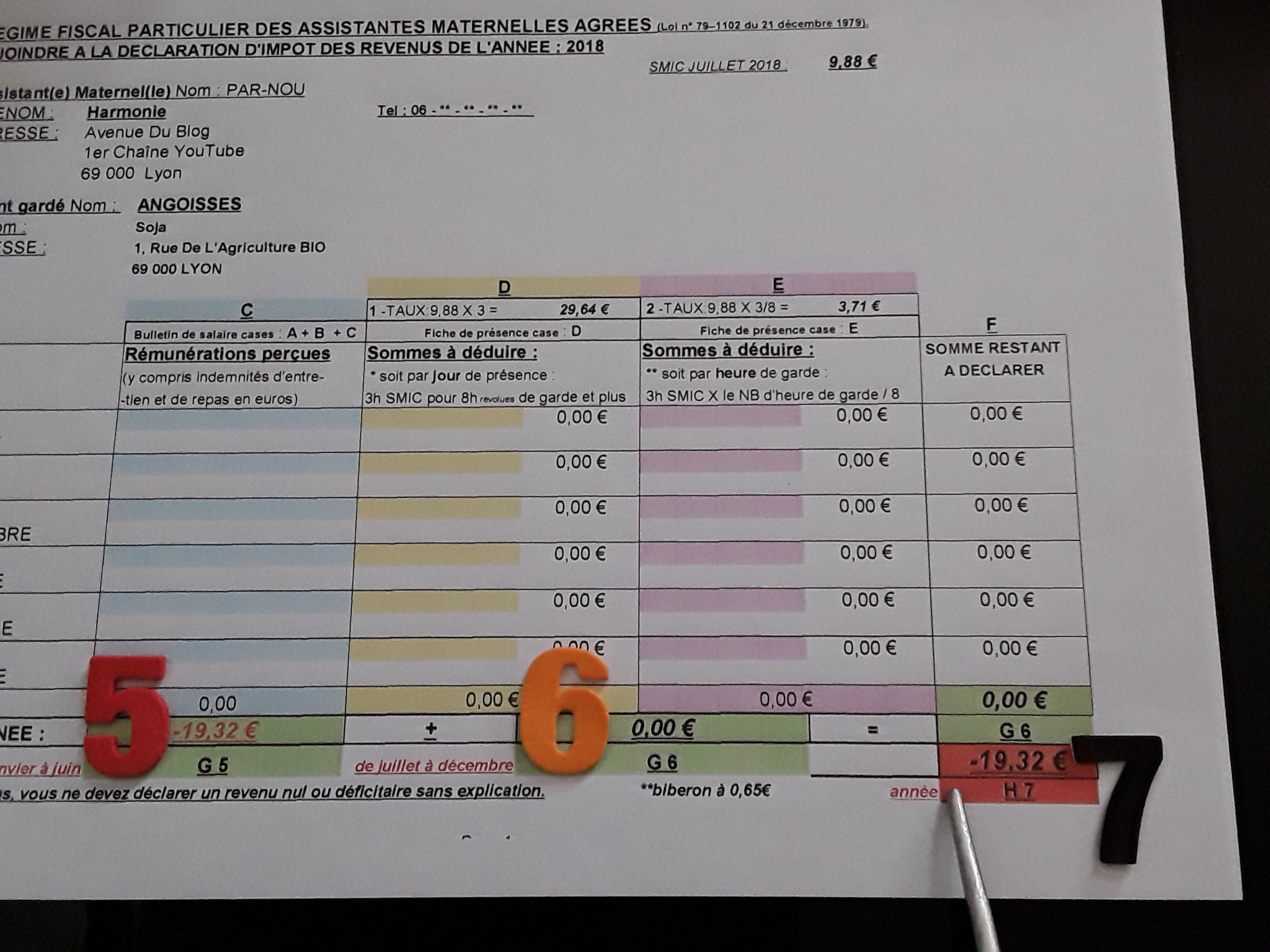

***<<En aucun cas vous ne devez déclarer un revenu nul ou déficitaire sans explication>>

Dans le tableau du bas, de janvier à juin il est indiqué <<FIN DE CONTRAT>> le cumule G5 à reporter dans le tableau 2, de juillet à décembre est de -19,32€ case G5 verte.

Donc la case G6 verte du deuxième tableau sera obligatoirement à 0,00€ car le contrat c'est bien terminé en juin.

Le montant du cumul à déclarer dans le tableau de synthèse par famille pour cet exemple est bien de :

G5 + G6 = -19,32€ case H7 rouge.

<<Il est possible de ne pas joindre le deuxième tableau lorsque la garde s'est arrêtée lors du premier semestre>>.

<<Il est possible, de la même manière, que votre contrat débute en septembre donc là aussi ne joignez que le deuxième tableau (en indiquant début de contrat)>>.

Si vous êtes en vacances durant tout ou une partie d'un mois vous pouvez l'indiquer de la même manière en mentionnant<<vacances>>dans la case du mois concerné.

Votre livret de déclaration d'impôt est la dernière ligne droite!

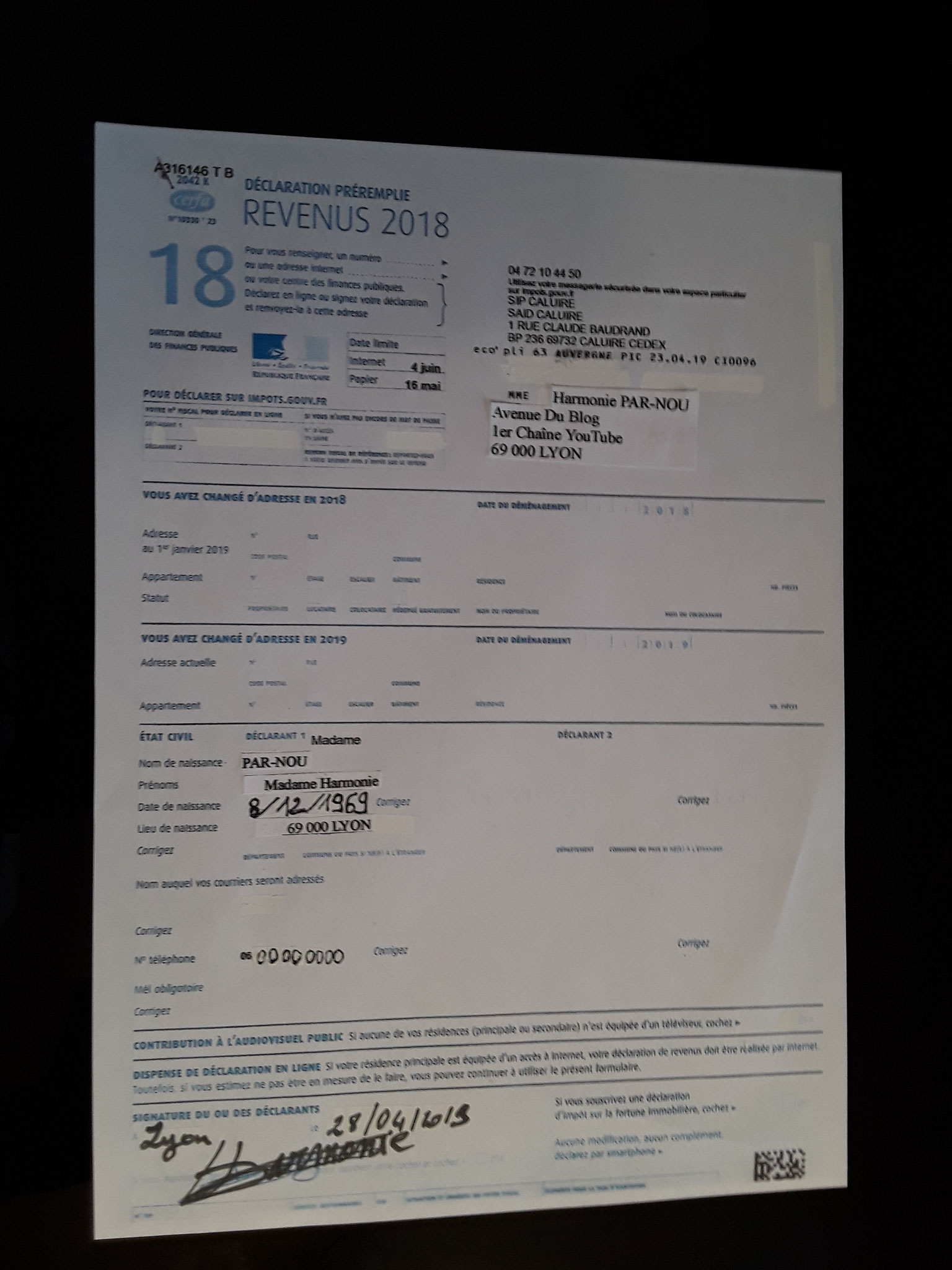

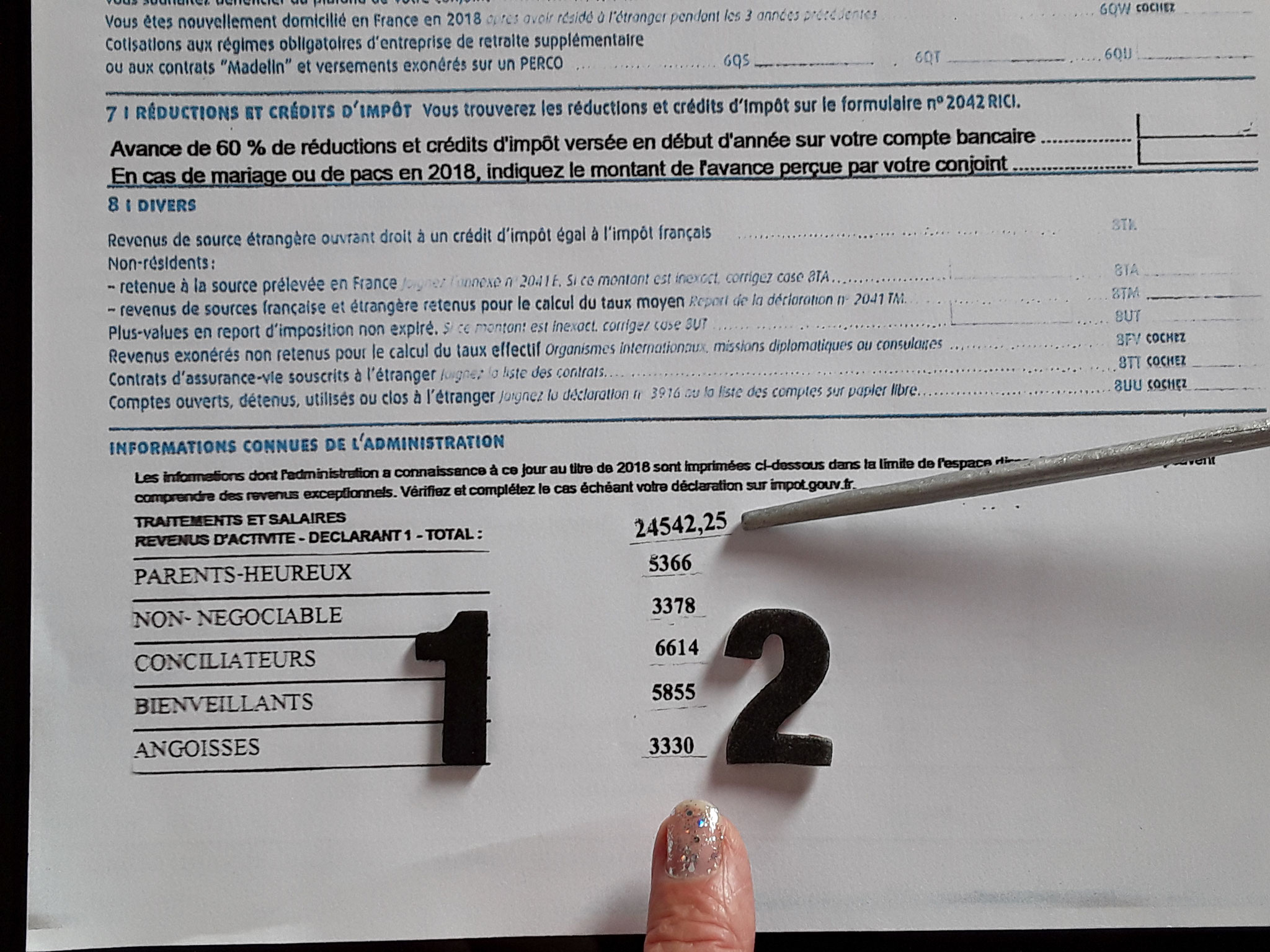

1) Votre déclaration d'impôt.

2) Vos informations connues de l'administration.

3) La liste de votre ou vos employeurs.

4) Le montant des sommes déclarées à PAJEMPLOI par l'employeur pour son Assistante Maternelle.

5) Vous devez barrer le montant indiqué des salaires qui seront à modifier.

6) Inscrivez le nouveau montant imposable que vous avez obtenu suite à vos calculs.

7) N'oubliez pas! Pas de déclaration nulle sans explication (pas besoin d'écrire un roman un mot suffit<<nourrisson>>).

8) Additionnez chacun des nouveaux montants imposables du particulier employeur, avec vos autres revenus si c'est votre cas. Puis inscrivez en haut de cette liste ce nouveau montant global, comme photographié.

Ce montant sera à reporter feuillet 3 comme indiqué dessous(suite).

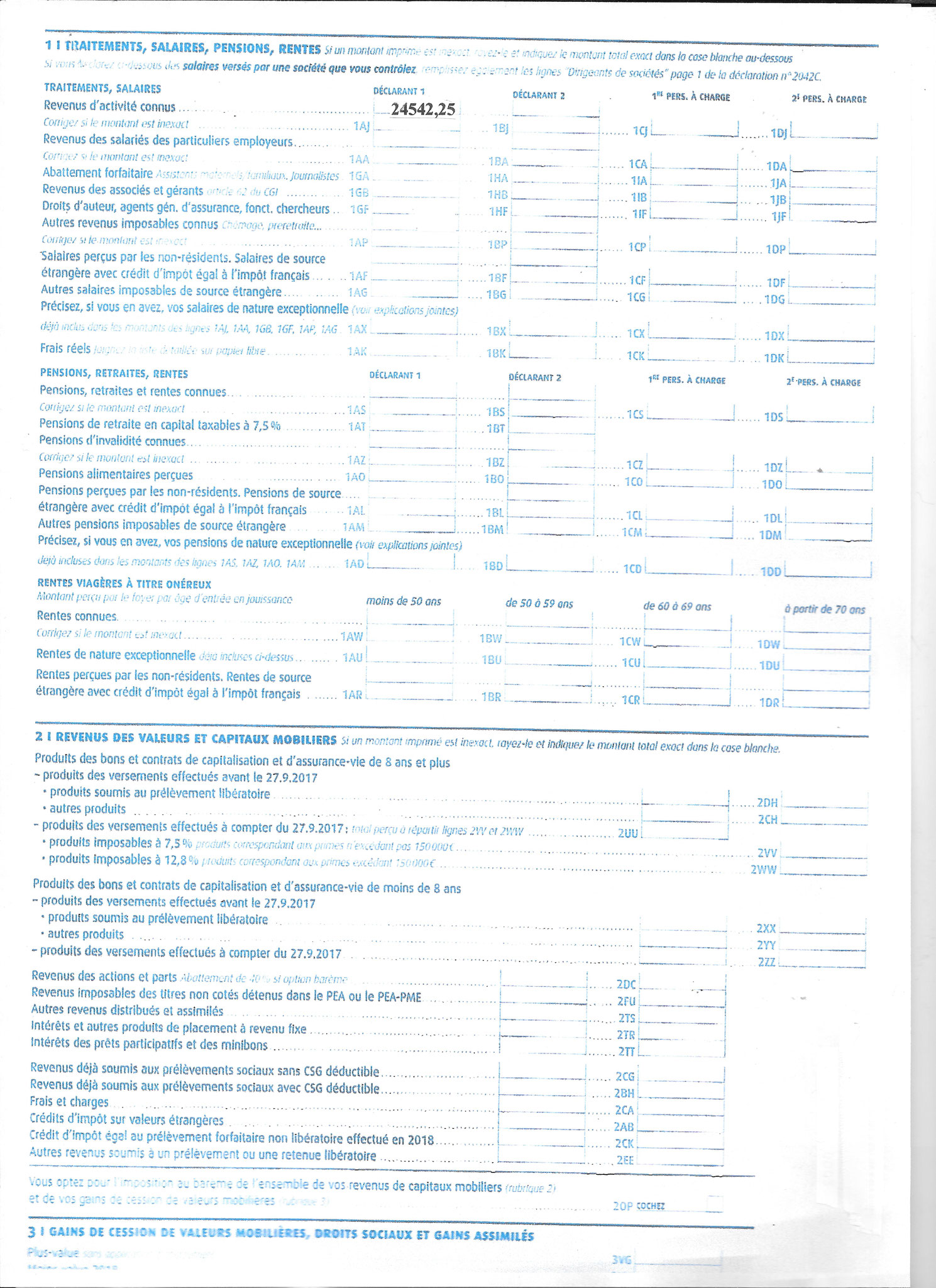

Traitements des salaires...

1) Voici le montant cumulé de vos revenus déclarés par vos ou votre employeur(s) connus par le Trésor Public.

2) Barrez l'ancien nombre qui après abattement à fortement diminué (emploi sous d'énormes contraintes).

3) Inscrivez le nouveau chiffre obtenu (corrigez si le montant est inexact) , juste en dessous de la case barrée (revenus d'activité connus).

LE TRUC!

Un peu plus haut je vous ai indiqué :

<<Remplissez ces premiers tableaux avec les centimes d'euros, ils ont leurs importances! C'est seulement à la fin que vous arrondirez le nouveau montant qui restera à déclarer>>.

et bien nous y sommes , dans cet exemple le montant trouvé est 6 548.70€ soit arrondi 6 549€.

Pourquoi ? comment ? : Lorsque vous avez un chiffre ou nombre après la virgule si il est inférieur à 0,50€ vous enlevez ces centimes, cela est en votre faveur pour ce type de déclaration.

Exemple : montant trouvé 4 955.49€, montant à déclaré 4955€ c'est bien en votre faveur.

Mais si vous avez un chiffre ou un nombre après la virgule qui est égale ou supérieur à 0,50€ vous arrondissez à l’unité entière au dessus, cela est en votre défaveur.

Exemple : montant trouvé 4 955.50€, montant à déclaré 4956€ c'est bien en votre défaveur dans cette situation.

La déclaration d'impôts en ligne comment ça marche :

LE TRUC !

Comment déclarer ces impôts en ligne !

1) Chiffres connus par le Trésor public que vous avez corrigé.

2) Vous devez déclarer en ligne le nouveau montant corrigé (si nouveau montant) soit dans cet exemple: 6 459€ (pas de virgule comme demandé par le fisc).

3) Puis on vous demande d'indiquer l’abattement dont vous avez bénéficié soit dans cet exemple :

17 993.25€.

LE TRUC!

Pourquoi est ce si important de prendre le temps de faire ces calculs ?

Le métier d'assistant(e) Maternel(le) reste un métier difficile tant par les conditions d'accueil que par les conditions d'exercer.

Donc l'Etat a mis en place un abattement à la hauteur de ces contraintes.

<<Je rappelle que ce mode de garde reste le moins onéreux à l'état français, constat fait par la Cours des Comptes>>.

C'est pour cela qu'il faut calculer votre abattement qui peut vous faire basculer d'une tranche et vous ouvrir des droits sociaux voire autre (je rappelle que tout(e)s les ASS/MATS ne vivent pas en couple avec des revenus confortables).

FICHE TECHNIQUE :

Aucun commentaire pour le moment.